射频识别(RFID,Radio Frequency Identification)技术主要是用交变磁场或者是电磁场实现信息通信,从而实现对目标的识别。RFID的基本原理是通过发射天线将一定频率的信号发送,当射频标签在进入到发射天线附近时会产生感应电流,此时射频标签被激活,并将自身编码等信息通过发送天线发送岀去。系统在接受到信息后,通过天线调节器将信息传送给阅读器,并通过阅读器对信号进行解码。最后,通过后台主机对数据的处理,并判断该卡是否合法,并针对判断的结果,做出相应的指令。

按照工作频率的不同,RFID标签可以分为低频(LF)、高频(HF)、超高频(UHF)和微波等不同种类,目前国际上广泛采用的频率分布于4种波段,低频(125-134Khz)、高频(13.54Mhz)、超高频(860MHz~928Mhz)和微波(2.45Ghz/5.8Ghz)。不同频率的特点不同,应用领域也有所不同。

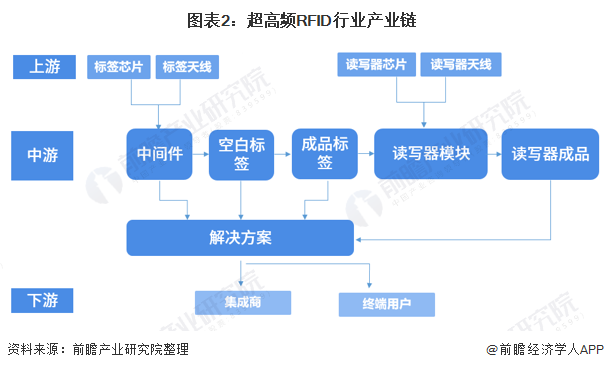

超高频RFID的产业链划分非常细,行业上游主要是芯片厂商跟天线厂商,行业的中游也可以分为标签产品线与读写器产品线。标签产品线涵盖了Inlay中间件生产环节、空白标签生产环节、喷绘印刷环节以及将RFID标签做到终端用户的集成商;读写器产品线涵盖了读写器模块、读写器成品(包括手持机与固定式读写器)与方案商与集成商。行业下游包括各类应用终端用户与集成商。

我国超高频RFID行业发展经历了以下四个阶段,2004-2006年,RFID技术开始在全世界普及,中国RFID行业进入培育期;2006-2010年,我国开始建立射频识别行业标准,行业进入发展期;2010-2014年,RFID技术开始应用于门票、食品等行业,行业进入快速成长期;2014年至今,RFID应用逐渐进入航空、建筑等领域。2010年至今,随着RFID下业应用的不断拓展,对RFID技术的要求与日俱增,超高频RFID的技术开始在其他领域展开了普及和应用,行业进入高速发展期。

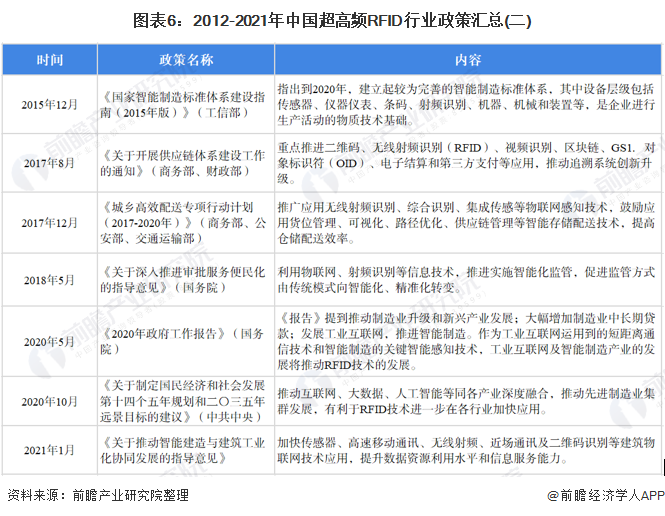

射频识别(RFID)产业是国家优先发展的产业之一。2012年开始,我国工信部、农业部、商务部、财政部等部门都出台政策推动和规范超高频RFID行业的发展。

RFID系统主要由四个部分构成:一是标签。该部分主要由内置天线构成;二是读写器。主要用于对标签信息的读取;三是中间件,是位于平台(硬件和操作系统)和应用之间的通用服务;四是应用系统,主要是对相关的信息进行存储、处理等。

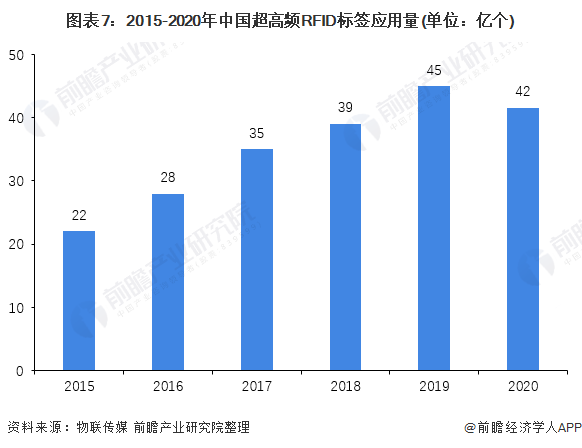

中国是主要的超高频RFID标签生产地,产能占了全球约80%的份额,但客户主要是国外品牌,国内超高频RFID标签的应用规模整体较小。随着超高频RFID在电子票证、高速公路、铁路、商品防伪、出入控制等的广泛应用带动了对RFID标签市场的需求。根据物联传媒披露的数据,2019年中国超高频RFID标签的市场应用量约为45亿个。由于疫情影响,2020年中国超高频RFID标签应用量有所下降,物联传媒初步测算为42亿个。

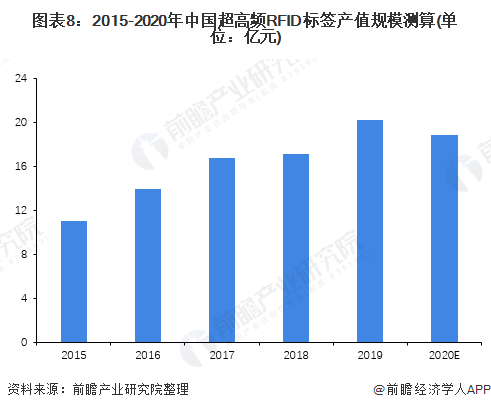

根据爱采购网来看,目前超高频RFID标签价格在0.2-2元之间不等,通用标签价格较低,从应用量最大的服装标签来看,目前价格在0.45元/个左右。以0.45元/个的超高频RFID标签价格来测算,2020年中国超高频RFID标签市场规模约为19亿元。

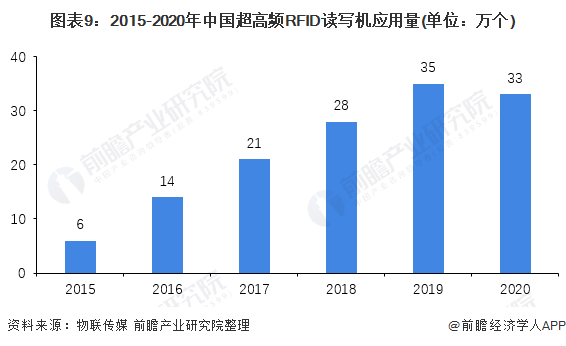

读写机具是RFID硬件的一部分,与标签相比,中国本土企业在读写机具的研发方得了较大的突破,在读写机具市场上占有一定地位。在中国移动支付、轨道交通等行业高速发展的推动下,读写机市场需求强劲,根据物联传媒披露的预测数据,2020年我国超高频RFID读写机应用量约为33万个,受疫情影响,同比下降6%,按照2020年读写机器均价5000元/台来测算,2020年我国读写机市场规模约为17亿元。

中间件是扮演RFID标签和应用程序之间的“中间介质”。中间件是位于平台(硬件和操作系统)和应用之间的通用服务,这些服务具有标准的程序接口和协议。针对不同的操作系统和硬件平台,它们可以有符合接口和协议规范的多种实现解决分布异构问题。2020年,受疫情影响,中国超高频RFID总体产值下滑6%。根据物联传媒披露的数据,2020年中国超高频RFID中间件/软件市场规模为23亿元。

从产业链几个环节的发展来看,国内的系统集成是发展最快的环节。由于超高频RFID产品绝大多数是以系统级应用的形式被应用到各行业中去,因此,在中国超高频RFID产业链中系统集成占有优势地位。从早期的门禁、安防系统,到现在的供应链管理、生产线管理等应用,RFID系统集成的覆盖面越来越广,正逐渐渗透到各个领域。鉴于系统集成非制造业,受疫情影响较小,初步测算2020年中国超高频RFID系统集成市场规模为44亿元,与2019年基本持平,预计未来系统集成市场规模将会有较快的增长。

区域竞争格局:中国超高频RFID企业多聚集于广东省、江苏省和陕西省

目前,我国无线射频识别企业多聚集在广东省、江苏省和陕西省,行业集中度CR3为71%;除此之外,我国无线射频识别企业也多聚集于四川省和浙江省,行业集中度CR5为79%。

(注:筛选范围:经营范围:无线万以上;登记状态:在业/存续;查询时间:2021年12月15日)

目前,我国超高频RFID行业第一梯队的代表企业为远望谷,远望谷为我国首家RFID行业的上市公司,目前以及基本完成RFID行业全产业链布局,产品远销国外;行业内第二梯队代表性企业有微标科技和芯联创展,该类企业已经有较为丰富的产品线,营销布局范围多在中国;行业内第三梯队企业为其他中小型超高频RFID产品提供商。

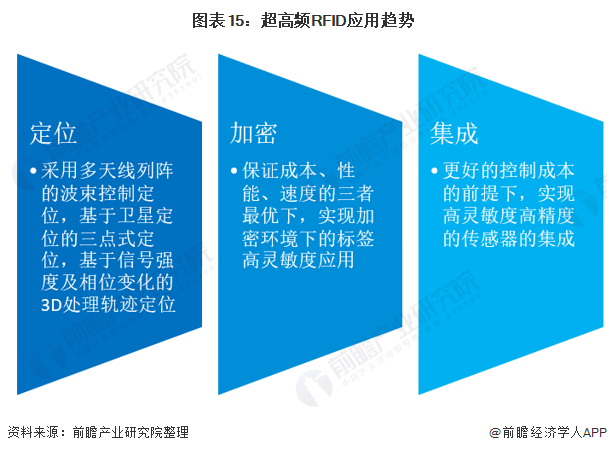

发展趋势:未来超高频RFID技术多应用于定位、加密和传感器集成上

在政府的大力支持,经济高速发展、全社会运用信息技术提高效益和质量的形势推动下,我国超高频RFID应用将会逐渐推广,未来主要将超高频RFID应用于定位、加密、传感器集成上。

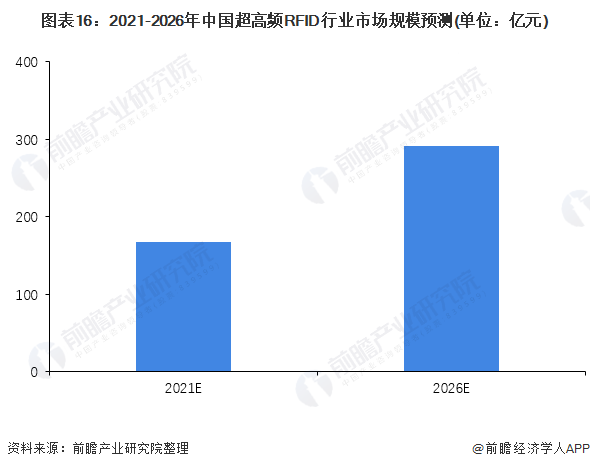

《“十四五”》规划提出打造数字经济新优势,培育壮大人工智能、大数据、区块链、云计算、网络安全等新兴数字产业,提升通信设备、核心电子元器件、关键软件等产业水平。构建基于5G的应用场景和产业生态。芯片产业作为5G建设中的重要部分,工信部等十部门在《5G应用“扬帆”行动计划(2021-2023年)》中指出要加大基带芯片、射频芯片、关键射频前端器件等投入力度,加速和产业化瓶颈,带动设计工具、制造工艺、关键材料、核心IP等产业整体水平提升。但在较大的需求量以及中国经济恢复情况下,超高频RFID市场预计仍将保持较大的增长幅度,至2026年,预计市场规模将达到291亿元。

以上数据及分析请参考于前瞻产业研究院《中国超高频RFID行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

本报告前瞻性、适时性地对超高频RFID的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来超高频RFID发展轨迹及实践经。

京ICP备14028625号-92

京ICP备14028625号-92